特許が切れた後も、薬が競合のジェネリックに押されないのはなぜでしょうか?多くの人が「特許が切れたからジェネリックが出るはず」と思いますが、実際には、特許が切れてからも数年、時には10年以上も高価なオリジナル薬が市場を独占し続けることがあります。その秘密は、特許以外の「市場独占延長」の仕組みにあります。

特許だけでは足りない、医薬品の独占期間

通常、特許の有効期間は20年です。しかし、医薬品の場合、開発から販売までに10年以上かかることも珍しくありません。臨床試験を経て、薬事承認を受けるまでに時間がかかるため、実際に市場で売れる期間はとても短くなります。この問題を解決するために、1984年のアメリカの「ハッチ・ワクスマン法」が生まれました。この法律は、特許期間を延長するだけでなく、特許とは別の「規制的独占期間」を導入しました。

つまり、特許が切れた後でも、法的にジェネリックの販売を阻止できる仕組みが複数存在するのです。この仕組みは、製薬企業にとって「収益の延命装置」になっています。たとえば、ある薬の特許が切れた後も、他の独占権が重ねられて、実質的に20年以上にわたって独占状態が続くケースも珍しくありません。

アメリカの5つの規制的独占制度

アメリカでは、特許以外に、以下の5つの規制的独占制度が存在します。

- 新化学物質独占(NCE):新しい有効成分の薬には、5年間の独占期間が与えられます。この期間中、ジェネリックは申請できません。

- 希少疾患薬(オーファン薬)独占:患者数が20万人以下という稀な病気の治療薬には、7年間の独占が与えられます。これは、開発コストが回収できない病気へのインセンティブです。

- 新臨床試験独占:既存の薬に新しい効能を追加した場合、3年間の独占が与えられます。ただし、単に別の使い方をするだけでは認められず、臨床的に有意な効果を示す必要があります。

- 小児用薬独占:小児対象の臨床試験を実施した場合、既存の独占期間に6ヶ月が追加されます。この6ヶ月は、数億ドルの収益差を生むことがあります。

- ジェネリック企業の先行独占:最初に特許侵害の訴訟に勝ったジェネリック企業には、180日間の先行販売権が与えられます。これは、ジェネリック市場の競争を促すための仕組みです。

重要なのは、これらの独占期間が「重ねて」適用されることです。たとえば、ある薬がNCE独占(5年)+小児独占(+6ヶ月)+オーファン薬独占(7年)を受ければ、合計で12.5年もの独占が可能になります。しかも、これらの期間は特許とは独立して計算されるため、特許が切れた後も、これらの独占が残っている限り、ジェネリックは市場に出せません。

ヨーロッパの仕組み:SPCとデータ独占

ヨーロッパでは、アメリカとは少し違う仕組みが使われています。主な仕組みは「補足保護証明書(SPC)」です。SPCは、特許の20年+最大15年まで、市場独占を延長できます。つまり、理論上は35年間の独占が可能です。

また、ヨーロッパでは「データ独占」という概念が重要です。これは、製薬企業が提出した臨床試験データを、他の企業がジェネリック申請に使うことを8年間禁止する制度です。さらに、小児用データを提出すれば、この8年が10年、市場独占は最大12年になります。

オーファン薬についても、アメリカの7年より長い、10年(小児対応で12年)の独占が与えられます。ヨーロッパは、アメリカよりも「独占期間が長く、柔軟」な傾向があります。

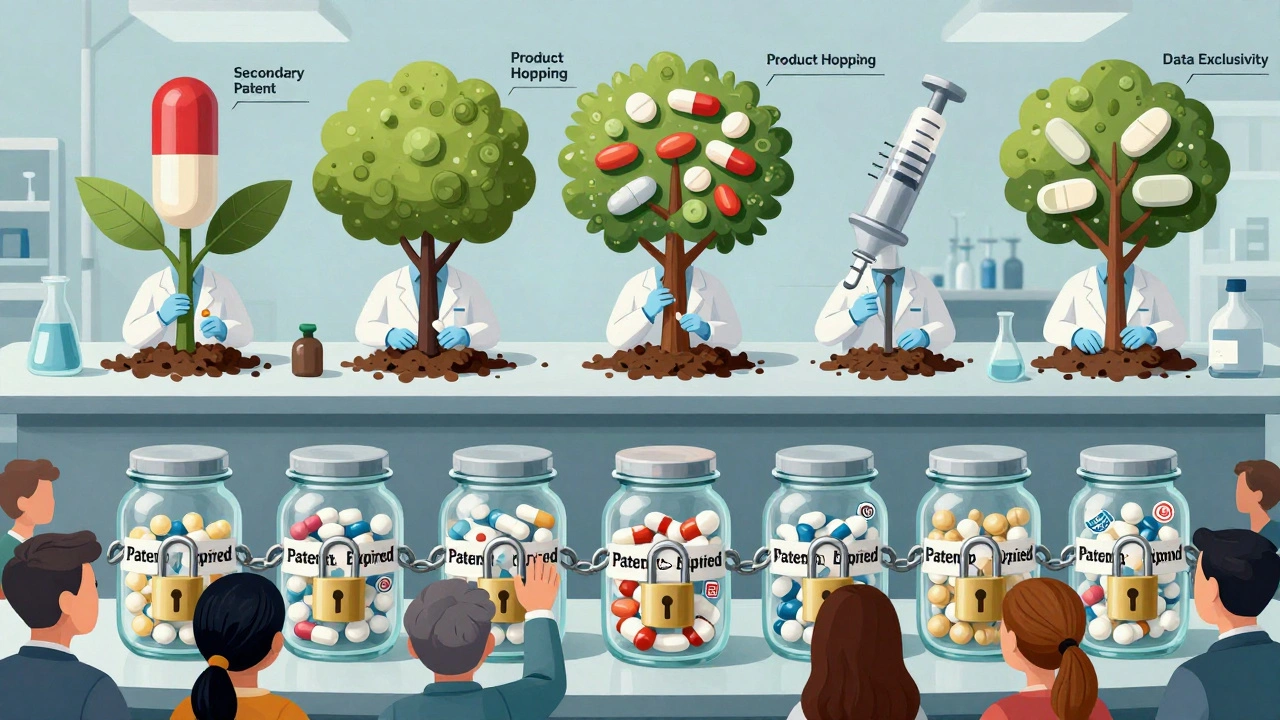

「パテントスレッド」:特許の過剰な積み重ね

特許自体が切れた後でも、企業は「二次特許」を大量に申請して、市場を守ります。これを「パテントスレッド(特許の網)」と呼びます。

たとえば、ある薬の核心的な特許が切れた後でも、

- 新しい錠剤の形状

- 服用のタイミングを変える方法

- 副作用を減らす配合

- 投与方法の変更(注射から経口に)

といった、ごく小さな変更に対して、新たな特許を申請します。この戦略で、ある薬(タザロテン)は、核心の特許以外に48本もの追加特許を取得したという記録があります。

これらの二次特許は、法的に有効であっても、医学的には「本質的な進歩」ではないことが多いです。しかし、裁判所は、これらの特許を「無効」とするには、非常に高いハードルを設けています。そのため、製薬企業は、こうした「小さな変更」を次々と特許化し、ジェネリックの参入を遅らせるのです。

「プロダクトホッピング」:薬をちょっと変えて売る

もう一つの有名な戦略が「プロダクトホッピング」です。これは、特許が切れる直前に、薬をわずかに改良した「新製品」を発売し、患者や医師をそちらに移行させる戦略です。

たとえば、従来の錠剤から、飲みやすいカプセルに変更したり、1日1回から2回に変更したりします。ジェネリックは、元の薬のコピーしか作れません。そのため、患者が新しい形の薬に移行すれば、ジェネリックは「古い薬」しか売れない状況になります。

この戦略は、テバ・ファーマシューティカルズのようなジェネリックメーカーにとって大きな問題です。2022年の報告によると、ターゲット薬の17%で、この「プロダクトホッピング」によってジェネリックの市場参入が遅れたとされています。

経済的影響:何十億ドルの差

これらの仕組みは、単なる法的テクニックではありません。大きな経済的影響を持っています。

2023年の研究では、ビマトプロスト、セレコキシブ、グラチラマー、イマチニブという4つの薬について、ジェネリックが市場に出てから2年間の追加支出を計算しました。その結果、35億ドルもの追加コストが発生していたことがわかりました。

これは、ジェネリックが早く市場に出ていれば、患者や保険制度が節約できた金額です。アメリカの医薬品市場は2022年に6210億ドル規模でしたが、その78%は、ジェネリックが出ていないブランド薬が占めていました。つまり、10%の処方箋が、8割の売上を生んでいるのです。

規制の変化と今後の課題

しかし、この仕組みに対する批判も強まっています。米国連邦取引委員会(FTC)は、プロダクトホッピングが独占禁止法に違反する可能性があると、2023年に公式に意見を提出しました。

また、FDAは、新しい効能に対する3年間の独占を認める基準を厳しくしました。以前は「新しい使い方」だけで認められていましたが、現在は「臨床的に有意な効果」を示す必要があります。

一方で、製薬業界は、これらの制度が新薬開発の原動力だと主張します。新薬の開発には平均23億ドルかかり、その多くは失敗に終わります。オーファン薬の開発は、患者数が少ないので、独占期間がなければ企業は手を出しません。実際、FDAのデータでは、2022年には新薬承認の38%がオーファン薬でした。

このバランスをどう取るかが、今後の課題です。製薬企業は「革新を促すための制度」と言いますが、患者団体や医療経済学者は「利益優先の延命策」と指摘します。

実務の現場:専門チームが動く

大手製薬企業では、市場独占の管理に、15〜25人の専門チームが常駐しています。彼らは、特許弁理士、薬事担当、法務担当が一体となって、どの独占制度をいつ、どう使うかを戦略的に設計します。

開発の初期段階から、小児試験の実施、オーファン薬の申請、二次特許の出願のタイミングを、すべて計算して進めます。たとえば、ある企業は、臨床試験の第II相が終わるまで特許を出願しないことで、特許の20年を、市場投入とほぼ同時にスタートさせることに成功しました。

この戦略の成功例が、バージェックス・ファーマの囊胞性線維症治療薬です。彼らは、特許延長、小児独占、オーファン薬独占を巧みに組み合わせ、実質的な独占期間を20年以上に延ばしました。

結論:独占は「切れる」ものではない

特許が切れたからといって、薬の独占が終わるとは限りません。むしろ、特許が切れるのが、独占の「始まり」になることもあります。

市場独占延長は、医薬品業界の本質的な構造です。革新を促すという目的は正しいですが、その仕組みが、利益追求のための「抜け穴」と化しているのも事実です。

今後は、規制当局が「本当に価値のある革新」だけを保護し、単なる「細かい変更」や「販売戦略」による独占を制限する方向に進むでしょう。しかし、その変化はゆっくりと、そして、巨額の利益を守ろうとする企業の抵抗に阻まれながら進むでしょう。

あなたが薬を買うとき、それが「新薬」なのか、「特許が切れた薬」なのか、それとも「特許は切れたけど、他の独占が残っている薬」なのか--その違いが、あなたの支払う金額を大きく変えているのです。

特許が切れた後も、なぜジェネリックが出ないの?

特許が切れた後も、規制的独占(レギュラトリーエクスクルーシビティ)が残っているからです。たとえば、新薬には5年間の独占、オーファン薬には7年、小児試験をした場合は6ヶ月の延長が加わります。これらの期間は特許とは別に計算され、重ねて適用されるため、ジェネリックの販売が遅れるのです。

アメリカとヨーロッパの違いは?

アメリカは「特許延長(PTE)+複数の規制独占」で、最大14年が上限です。ヨーロッパは「補足保護証明書(SPC)」で、最大15年まで延長でき、さらにデータ独占と小児独占で合計12年まで延びます。ヨーロッパの方が、より柔軟で長い独占期間が可能です。

オーファン薬の独占はなぜ長いの?

オーファン薬は、患者数が20万人以下という稀な病気の治療薬です。開発コストが回収できないため、政府が独占期間を長くして、企業が開発をためらわないようにしています。アメリカは7年、ヨーロッパは10年(小児データ提出で12年)です。

「プロダクトホッピング」とは?

特許が切れる直前に、薬の形や服用方法をわずかに変えて「新製品」として発売し、患者や医師をそちらに移行させる戦略です。ジェネリックは元の薬しか作れないため、新しい形の薬が売れていれば、ジェネリックの需要が減ります。

この仕組みは患者に悪影響を与えるの?

はい、影響があります。ジェネリックが遅れると、薬の価格が高止まりし、患者や保険制度の負担が増します。たった4つの薬で、ジェネリックが出てから2年間で35億ドルの追加支出が発生したというデータもあります。しかし、オーファン薬のように、開発が難しい病気の治療には、この仕組みが不可欠でもあります。

HIROMI MIZUNO - 14 12月 2025

これって結局、患者のためじゃなくて企業の利益守りたいだけだよね

でもオーファン薬は別で、開発しないと死ぬ人いるから、ある程度は仕方ないと思う

でもさ、錠剤の形変えただけで特許延長とか、正直クレイジー

晶 洪 - 16 12月 2025

資本主義の本質

Mariko Yoshimoto - 16 12月 2025

えーっと、この記事、めっちゃ詳しいですね!…って、あ、でもちょっと「プロダクトホッピング」の定義、もうちょっと正確に書いたほうがいいかもですね?

だって、単に「形を変える」だけじゃなくて、医師の処方を誘導する戦略的なマーケティング行為なんですよ?

あと、データ独占の「8年」って、FDAのガイドラインだと、実際には「8年+2年」の延長が可能なんですけど、ここでは省略されてるみたいですね?

ちょっと、学術的に厳密に書くなら、この辺りは補足しないと、誤解を招くと思います…

あと、日本語の句読点、ちょっと…えっと…、ここ、コンマが抜けてるし、カタカナの「サプリメント」って、そもそもこの文脈では使わないでしょ?

もうちょっと、編集に気を使ってほしいなあ…

でも、内容はすごい勉強になりました!

でも、でも、やっぱり、この仕組み、正直、倫理的にどうなの?って思っちゃう…

患者の命より、株主利益?

ちょっと、悲しいです…

諒 石橋 - 18 12月 2025

アメリカの製薬会社が日本にまで影響及ぼしてるって、もう国益の問題だろ?

日本の医療費がこんなに高いのも、全部アメリカのこの仕組みのせいだよな?

俺たちの税金が、アメリカの巨悪に流れているんだよ…

情けない

Midori Kokoa - 20 12月 2025

ジェネリックが遅れるって、本当に辛いよね

私も去年、薬代が高くて悩んでたから

でも、新しい薬が開発されるのも大事だし

バランスが難しいよね

Ryo Enai - 22 12月 2025

これは陰謀だよ

ワクチンもそうだったよね?

大企業と政府が結託して、私たちの健康をコントロールしてる

FDAもCIAの子会社だよ?

ジョージ・ソロスが資金提供してるって、知ってる?

オーファン薬なんて、嘘だよ

実際は、患者数を意図的に減らして、独占を延ばしてるんだよ

10年?20年?それじゃ足りない

30年も独占させてるんだよ、信じてない?

検証してみればわかるよ

データは隠されてる

Taisho Koganezawa - 23 12月 2025

この仕組み、結局、『革新』と『利益』の間で、何を守るかの選択だよね

医療は、生命を守るためのものなのに

市場原理が優先されると、命が商品になる

でも、開発コストが23億ドルって、本当にその金額が正当なのか?

研究費の内訳、透明にしないと、ただの言い訳にしか聞こえない

本当に必要なのは、『価値のある革新』だけを保護する、明確な基準だ

それがないと、このシステムは、ただの経済的寄生体だ

Rina Manalu - 24 12月 2025

とても丁寧にまとめられていて、理解しやすかったです。

特に、SPCとデータ独占の違いが明確で、参考になりました。

日本の規制当局も、この流れをどう捉えるのか、今後が気になります。

aya moumen - 26 12月 2025

でも…でも…これって、本当に正しいの?

だって、薬って、命に関わるのに…

なぜ、こんなに複雑な仕組みが必要なの?

企業が儲かるのはわかるけど…

患者が苦しいのは、誰のせい?

誰かが、ちゃんと、ちゃんと、責任取ってくれないの?

…私は、もう、疲れました…

Akemi Katherine Suarez Zapata - 27 12月 2025

あー、これ、前にニュースで見たことある…

でも、正直、よくわかんなくて…

でも、ジェネリックが遅れるって、お金かかるよね

でも、新しい薬も必要だし…

どっちも大事だよね…

うーん、難しい…

Yoshitsugu Yanagida - 28 12月 2025

「特許が切れた=終わり」って、思ってたけど、実は「始まり」だったって話か

まるで、映画の続編の宣伝みたいだな

原作が終わったら、続編でまたお金を取る

でも、続編は、原作の10%も面白くない

それでも、ファンは買う

製薬業界、上手いな

ryouichi abe - 30 12月 2025

この話、実は日本の医療現場でも深刻な問題だよ

特に高齢者、複数の薬を飲んでる人、ジェネリックが遅れると、月に何千円も余計にかかる

でも、医師は、新薬を勧める傾向がある

だって、メーカーのセールスが来るし

この構造、変えないと、日本の医療は持たない

みんな、気づいてる?

気づいてるけど、声を上げない…

naotaka ikeda - 31 12月 2025

この仕組みがなければ、オーファン薬は存在しない

だから、完全に否定するのは違う

でも、二次特許の濫用は、明らかに悪用

規制当局は、医学的価値と経済的価値を、明確に分けて評価すべき

今のままでは、未来の患者が犠牲になる

Shiho Naganuma - 2 1月 2026

アメリカの製薬会社が、日本の患者を食い物にしてる

これ、国家の恥だよ

日本は、もっと強い規制をすべき

なぜ、日本政府は、こんなことを許してるの?

国民の命より、経済の安定?

情けない…

Kensuke Saito - 3 1月 2026

データ独占8年って、そもそも国際的な合意で決まってない

アメリカの都合で作られたルール

日本は、このルールを無批判に受け入れすぎ

医薬品の価格は、国際比較で圧倒的に高い

その原因は、この制度

規制緩和ではなく、規制の見直しが必要

論文も、データも、すべて公開すべき

秘密主義は、腐敗の温床

依充 田邊 - 4 1月 2026

ああ、またか…

「革新」って言葉で、金儲けの言い訳を隠すの、うんざりだよ

錠剤の形を変えたって、薬の効き目は変わらない

でも、値段は3倍

患者は、『新しい薬』って信じて、高い方を選ぶ

企業は、それを狙ってる

マジで、この業界、人間の感情を、完璧に操ってる

あんたたち、自分たちの手で、誰かの命を、金に変えてるって、気づいてる?

…ああ、気づいてるよ

でも、やめない

だって、儲かるから

Hiroko Kanno - 5 1月 2026

これ、学校で教えてほしいな

薬の値段がなぜ高いのか、子供の頃から知っとけば、大人になっても騙されないのに

医療って、誰もが使うものなのに、なんでこんなに複雑なの?

わかりやすく、教えてくれる人、いないかな…

芳朗 伊藤 - 6 1月 2026

この記事、情報は正しいが、構成が散らかってる

タイトルと本文の整合性が取れていない

「特許を超える市場独占延長」って、主語が不明確

また、段落の区切りが適切でなく、読むのが疲れる

編集力が欠如している

内容は評価できるが、形式は最悪

kimura masayuki - 8 1月 2026

日本は、アメリカの奴隷か?

この仕組み、全部アメリカが作った

日本が、自力で、こんな制度を導入するわけない

アメリカの圧力で、日本政府は、患者を売り渡した

国を守る気があるなら、この制度を即刻廃止すべき

さもなければ、日本は、もう、独立国じゃない

HIROMI MIZUNO - 10 1月 2026

あ、でもさ、先ほどのコメントで、小児独占の6ヶ月って、実際は「6ヶ月+追加の1年」になる場合もあるって話だったよね?

だから、実質的には最大1.5年延びるんだよ

これ、ちょっと追記しておいたほうがいいかも?

でも、全体的に、よくまとまってたよ!

頑張って!